一切似有预兆。今年8月份,最高院对民间借贷利率红线从原先的36%下降至至4倍LPR一年期利率。根据10月20日央行披露的LPR一年期数据3.85%计算,目前非金融机构的利率利率红线是15.4%。彼时《IT时报》曾报道,网络小贷企业可能受到波及,清退潮或不可避免。

如今,五重枷锁下,网络小贷公司首度被纳入监管范畴。一切浮华被画下休止符,而一度泛滥的“分期贷”“信用贷”乱象或将慢慢消失。

01

10亿元门槛,九成网贷平台不合规

大众对于网络小贷的直观体验,或许反映在借呗、微粒贷、京东金条等这些互联网巨头近几年推出新业务上。但实际上,网络小贷平台近几年有泛滥趋势,“被网贷”的投诉也层出不穷:“**金服,强制下款”“**教育,诱导我用高额利息贷了学费”“手机丢失,骗子用我的信息贷款数万”……

业内基本共识是,一旦《办法》正式实施,网络小贷业务将迎来一轮较大的调整,而通过网络小贷业务扩张的大型互联网企业将受到明显冲击,因为,即便是大公司,也并不一定符合《办法》的要求。

企查查上查询可知,借呗、微粒贷、京东金条这几个互联网小贷对应的公司分别是蚂蚁商诚小贷、微众银行、重庆两江新区盛际小额贷款有限公司,注册资本分别为40亿、42亿、16亿,落户于重庆、深圳。

另一家落户重庆的还有小米系小贷公司,其注册资本4.5亿美元(折合人民币约30亿元)。

尽管魔都市民可以轻松在借呗、小米贷款上贷到款,但如果按照《办法》,这两家公司并不具备跨省展业的资质。《办法》给出跨省业务的注册资金门槛为50亿元。

在苏宁金融研究院研究员黄大智看来:“当下市场中,整个小贷行业超过50亿注册实缴资本的公司仅有5家。”

跨省运作,意味着规模带来收益的野望。但《办法》要求,50亿元是一次性实缴货币资本。

即使退而求其次,只做区域化业务,《办法》也给出了10亿元注册、实缴资本的要求。“门槛比较高。”黄大智说。

按照2008年出台的《关于小额贷款公司试点的指导意见》,小贷公司的注册资本全部为实缴货币资本,有限责任公司的注册资本不得低于500万元,股份有限公司的注册资本不得低于1000万元。东北证券一份研报显示,截至2019年12月末,全国共有小额贷款公司法人机构9074家,全行业实收资本9478亿元,贷款余额10043亿元。

但小额贷款公司一旦触网,门槛被大大提高。

企查查给出的数据显示,正常运作的网络小额贷款公司有300多家,其中注册资本不少于10亿元的不到20家,意味着九成网络小贷企业仍未能符合监管要求。

即使迈过50亿注册资本的门槛,(跨省)网络小贷公司的新烦恼也随之而来。

《办法》将网络小贷的经营地域范围,限定为与传统线下小贷公司一致,同时要求同一投资人及其关联方、同一投资人及其关联方、一致行动人作为主要股东参股跨省级网络小贷公司数量不得超2家,或控股跨省级网络小贷公司数量不得超过1家。

根据光大证券数据,现阶段网络小贷牌照数量大约在250家左右,其中约100家左右集中在重庆、广东等地。

令黄大智担心的是,跨省小贷公司在功能上已经无限接近消费金融,但按照征求意见稿,大多数小贷公司都要回到当地运营,这会存在很多不确定性,比如当地的税收、监管、市场等,“未来,多数网络小贷公司会失去跨省经营资质,大部分网络小贷的跨省业务将会消失,退化为省内小贷公司,当然,有的小贷公司在个别省市还是有价值的。”

在一些业内人士看来,限制跨区域运营的要求,借鉴的是网约车模式和银行模式,“到任何一个省开展业务都要获得当地的牌照,也加强了在资金侧的管理力度,预计能获得跨省经营批准的网络小贷并不会太多,而资金对于头部公司来说并不是问题,它们的市占率有望进一步提升。”中央财经大学财经研究院副研究员陈波告诉《IT时报》记者。

02

联合放贷被限杠杆 现金牛得“慢慢走”

入门门槛,只是监管的第一步。而更多的要求,落在网络小贷的业务运营上。

《办法》规定单户小贷余额不得超过30万元或最近3年年均收入的1/3,两者取其低。银保监会对此有着现实考量。

由于小贷平台往往对应着收入较低的长尾用户,目前国内有6亿人月入仅千元,这部分人实际可贷额度不过1.2万元。后者的额度可以在防范借贷风险的同时惠及他们的贷款需求。光大证券数据显示,目前蚂蚁借呗的户均余额在1万-3万元间。

另一面,更低的额度令吃日息的网络小贷行业意识到未来的风险。

“这招对网络小贷公司而言可能是最致命的。”一位前互金从业人士所指的是《办法》里对小贷公司联合贷款业务的约束。

目前网络小贷公司主要采用自营、联合贷、助贷模式,自营模式一般由自有资金通过杠杆放贷,企业赚取利差。

联合贷的资金方除了企业本身,还有银行,收入模式为对应出资比例贷款利差和服务费。助贷则是轻资产模式,由金融机构出资,赚取服务费。

联合贷款模式之所以兴起,核心原因在于流量与资金分布不匹配,联合贷款有助于优化行业资源配置,常见模式是,拥有巨大流量的互联网公司出资10%(或更低),拥有资金而无合适贷款人的商业银行负责剩下的贷款比例,二者联合向互联网用户放贷。于是,互联网巨头可以用较少自有资金撬动10倍的放贷规模。《IT时报》在此前对30家金融App的测试中发现,苏宁消费金融、百度有钱花、借呗等巨头旗下的网贷小贷公司都是联合放贷。

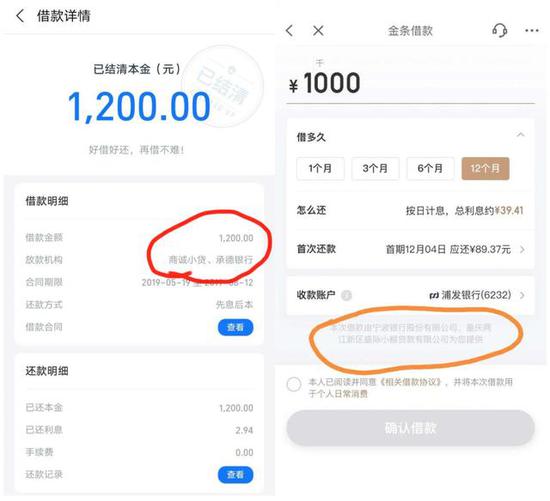

商诚小贷(借呗)和承德银行联合放贷,京东金条和宁波银行联合放贷 图源/网络

以蚂蚁为例,招股书显示,截至今年上半年蚂蚁集团促成信贷余额21536亿元,其中98%的资金来源于合作银行和发行ABS。

图源/华金证券

ABS(资产证券化融资)是另一种杠杆融资方式,比方说,某网络小贷公司有1亿元资金,将这部分资金放贷给用户,然后将借款包装成ABS,以债券的形式发行至资本市场融资,获得3亿元。此后,再将这3亿元资金放贷给用户,再融资。如此循环往复,便可以得到更高资金和放贷规模。

多次循环的ABS,令小贷风险被同步放大。因此,今年9月,银保监会要求网络小额贷款通过银行借款、股东借款等方式融入资金的余额不得超过其净资产的1倍;通过发行债券、资产证券化产品融入资金的余额不得超过其净资产的4倍,即杠杆率是500%。

也就是说,以往叠加联合贷款和最高5倍的ABS,一家出资比例只有10%的网络小贷公司,可以至少撬动50倍的杠杆。开源证券的数据甚至显示,有的网络小贷公司在联合贷款中出资比例低至1%-2%,杠杆率超过百倍。

03

大量头部平台竟无贷款合同

《办法》规定,单笔联合贷款中,网络小贷公司的出资比例不得低于30%。按此计算,杠杆率可降至12-16倍。

“这主要是为了避免市场风险的提升和放大。” 中国社会科学院金融研究所法与金融研究室副主任尹振涛告诉《IT时报》记者,这一条对蚂蚁、京东等头部企业影响较大,降杠杆必须要消化存量,而新业务又受到很多限制,势必会影响其利润。

招股书显示,截至今年上半年,以花呗、借呗为主的小微贷款业务收入占比高达39%,是蚂蚁集团的现金牛业务。

图源/蚂蚁集团招股书

但新规之下,降杠杆、降额度,令现金牛业务能否持续,成为谜题。

更令人担忧的是,《IT时报》记者测试多款网络小贷联合贷款产品时发现,很多头部网贷平台贷前并未提供合同,有的即使提供合同,却并不在联合贷款产品中明确标注小贷公司和金融机构的出资比例。也就是说,产品是否合规,普通借款人无法感知,监管机构也无法判断每一笔交易的联合比例,从而无法判断产品是否存在流动性风险。

事实上,尽管监管部门近几年出台了很多制约平台的规定,但从消费者和贷款者层面来看,很多规定是否落实,很难在实际操作中加以判断。

04

被“航空管制” 巨头转型消金

前述网贷业内人士似乎对网络小贷的未来多了几分悲观的预判。政府敲下的休止符,意味着大部分网络小贷平台将成为过去。

不过,《办法》仍是一份征求意见稿,有一个月的征求意见反馈时间,正式版本仍然存在一定的不确定性。

此外,在新规中,还约定了整改过渡期,新规实行前,经监管批准从事网络小贷业务的小贷公司,应该在1年之内完全达到各项规定要求;对未经监管批准已经跨省从事网络小贷业务的小贷公司,要在三年过渡期内完全达到各项规定要求。

但是,如果按照征求意见稿施行,网络小贷公司还有生存机会吗?

尹振涛表示,网络小贷公司大多是科技公司,尤其是一些规模较大的科技公司,有资金、股东背景等,不会退场,只要清理掉不合规的业务,实际对大公司的发展是有利的,“小一点的网络小贷企业本身就没那么多业务,可能就会离开这个市场,市场会呈现出集中度更高的趋势”。

在大多数业内人士看来,目前小贷公司能做的就是按照监管要求。“即便保守估计,至少50%的网络小贷企业会在三年过渡期后退出这个市场。”黄大智说。

但当联合放贷业务受限时,网络小贷公司还可能有哪些新变化?

网络小贷企业开展助贷业务,避开联合贷出资比例限制被认为是一种可能。事实上,互联网公司也都有各自的助贷业务。

不过,由于助贷服务收入低于联合贷业务,在光大证券看来,如果要维持利润率,网络小贷公司需要拼量。

监管之风会吹到助贷业务吗?似乎仍是未知数。

小贷平台转型消费金融,是另一条出路。对比持牌的消费金融公司,其注册资本最低要求为3亿元,低于网络小贷10亿元注册资本的最低门槛。

从2019年5月起,百度、微博、小米、唯品会分别和持有消费金融牌照的金融机构联合设立或投资入股形成消费金融公司。这似乎成为一种先见。

图源/光大证券

当然,也有业内人士为网络小贷公司指了一条路,比如找到资金合作方、完成注册、评估联合放贷,实际上,只有符合监管规定,才能有序发展。

“现在如同航空管制,包括借呗、京东金条在内的头部网络小贷业务不能飞行,只有符合监管要求,才能踏实地行走。”一位浙江省金融监管机构人士告诉《IT时报》记者。他认为,网络小贷所对应的长尾用户借款需求依旧存在,未来小贷不会消失。

作者/IT时报记者 孙鹏飞 潘少颖

编辑/挨踢妹

排版/冯诚杰

图片/华金证券 光大证券 Pixabay 网络

京东创始人刘强东和其妻子章泽天最近成为了互联网舆论关注的焦点。有关他们“移民美国”和在美国购买豪宅的传言在互联网上广泛传播。然而,京东官方通过微博发言人发布的消息澄清了这些传言,称这些言论纯属虚假信息和蓄意捏造。

日前,据博主“@超能数码君老周”爆料,国内三大运营商中国移动、中国电信和中国联通预计将集体采购百万台规模的华为Mate60系列手机。

据报道,荷兰半导体设备公司ASML正看到美国对华遏制政策的负面影响。阿斯麦(ASML)CEO彼得·温宁克在一档电视节目中分享了他对中国大陆问题以及该公司面临的出口管制和保护主义的看法。彼得曾在多个场合表达了他对出口管制以及中荷经济关系的担忧。

今年早些时候,抖音悄然上线了一款名为“青桃”的 App,Slogan 为“看见你的热爱”,根据应用介绍可知,“青桃”是一个属于年轻人的兴趣知识视频平台,由抖音官方出品的中长视频关联版本,整体风格有些类似B站。

日前,威马汽车首席数据官梅松林转发了一份“世界各国地区拥车率排行榜”,同时,他发文表示:中国汽车普及率低于非洲国家尼日利亚,每百户家庭仅17户有车。意大利世界排名第一,每十户中九户有车。

近日,一项新的研究发现,维生素 C 和 E 等抗氧化剂会激活一种机制,刺激癌症肿瘤中新血管的生长,帮助它们生长和扩散。

据媒体援引消息人士报道,苹果公司正在测试使用3D打印技术来生产其智能手表的钢质底盘。消息传出后,3D系统一度大涨超10%,不过截至周三收盘,该股涨幅回落至2%以内。

9月2日,坐拥千万粉丝的网红主播“秀才”账号被封禁,在社交媒体平台上引发热议。平台相关负责人表示,“秀才”账号违反平台相关规定,已封禁。据知情人士透露,秀才近期被举报存在违法行为,这可能是他被封禁的部分原因。据悉,“秀才”年龄39岁,是安徽省亳州市蒙城县人,抖音网红,粉丝数量超1200万。他曾被称为“中老年...

9月3日消息,亚马逊的一些股东,包括持有该公司股票的一家养老基金,日前对亚马逊、其创始人贝索斯和其董事会提起诉讼,指控他们在为 Project Kuiper 卫星星座项目购买发射服务时“违反了信义义务”。

据消息,为推广自家应用,苹果现推出了一个名为“Apps by Apple”的网站,展示了苹果为旗下产品(如 iPhone、iPad、Apple Watch、Mac 和 Apple TV)开发的各种应用程序。

特斯拉本周在美国大幅下调Model S和X售价,引发了该公司一些最坚定支持者的不满。知名特斯拉多头、未来基金(Future Fund)管理合伙人加里·布莱克发帖称,降价是一种“短期麻醉剂”,会让潜在客户等待进一步降价。

据外媒9月2日报道,荷兰半导体设备制造商阿斯麦称,尽管荷兰政府颁布的半导体设备出口管制新规9月正式生效,但该公司已获得在2023年底以前向中国运送受限制芯片制造机器的许可。

近日,根据美国证券交易委员会的文件显示,苹果卫星服务提供商 Globalstar 近期向马斯克旗下的 SpaceX 支付 6400 万美元(约 4.65 亿元人民币)。用于在 2023-2025 年期间,发射卫星,进一步扩展苹果 iPhone 系列的 SOS 卫星服务。

据报道,马斯克旗下社交平台𝕏(推特)日前调整了隐私政策,允许 𝕏 使用用户发布的信息来训练其人工智能(AI)模型。新的隐私政策将于 9 月 29 日生效。新政策规定,𝕏可能会使用所收集到的平台信息和公开可用的信息,来帮助训练 𝕏 的机器学习或人工智能模型。

9月2日,荣耀CEO赵明在采访中谈及华为手机回归时表示,替老同事们高兴,觉得手机行业,由于华为的回归,让竞争充满了更多的可能性和更多的魅力,对行业来说也是件好事。

《自然》30日发表的一篇论文报道了一个名为Swift的人工智能(AI)系统,该系统驾驶无人机的能力可在真实世界中一对一冠军赛里战胜人类对手。

近日,非营利组织纽约真菌学会(NYMS)发出警告,表示亚马逊为代表的电商平台上,充斥着各种AI生成的蘑菇觅食科普书籍,其中存在诸多错误。

社交媒体平台𝕏(原推特)新隐私政策提到:“在您同意的情况下,我们可能出于安全、安保和身份识别目的收集和使用您的生物识别信息。”

2023年德国柏林消费电子展上,各大企业都带来了最新的理念和产品,而高端化、本土化的中国产品正在不断吸引欧洲等国际市场的目光。

罗永浩日前在直播中吐槽苹果即将推出的 iPhone 新品,具体内容为:“以我对我‘子公司’的了解,我认为 iPhone 15 跟 iPhone 14 不会有什么区别的,除了序(列)号变了,这个‘不要脸’的东西,这个‘臭厨子’。

京公网安备 11010502044972号

京公网安备 11010502044972号